Højere indtjening på dit realkreditlån

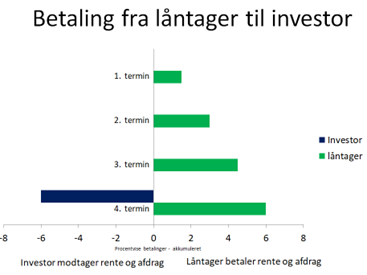

Du betaler termin 4 gange om året på dine realkreditlån, men bank/realkredit betaler kun investor 1 gang (se figur). Det tjener långiver på nu, hvor rente- og ydelsesbetalinger er steget. Bank/realkredit kan eksempelvis tjene ved, at placere de for tidligt betalte ydelser risikofrit i Nationalbanken. Indlånsrenten i Nationalbanken er aktuelt på knap 4%.

Vi har regnet på, hvor meget dit finansieringsinstitut kan tjene ved, at have gratis penge til rådighed inden de sendes videre til investor. Vores beregninger viser, at långiver ved de nuværende renteforhold kan opnå en merindtjening på knap 0,1% point eller ca. 10 t.kr. ved et lån på 10 mio.kr. pr. år. Vi har taget udgangspunkt i en afkastrente på 4% og en ydelsesprocent på 6% (rente plus afdrag).

Hvis du har brug for at trække på din kassekredit er långivers indtjening endnu højere. I dette tilfælde tjener bank/realkredit både på dine for tidligt betalte ydelser og på de renter, som du betaler ved træk på en kassekredit. Hvis vi regner med en afkastrente på 14% (4% i forrentningsafkast og 10% for kassekredit) svarer det til en merindtjening på ca. 0,20% point. I virkeligheden betaler du långiver for at låne dine egne penge.

Stigende renter og stigende ydelsesbetalinger er en god forrentning for långiver og burde give grundlag for lavere bidragsbetaling for lån med variabel rente (F lånetyperne) – navnlig nu, hvor rente- og terminsydelserne stiger.

Merindtjeningen vil normalt være indregnet i den rente, som fremgår af et lånetilbud – men meromkostningerne fremgår ikke for eksisterende lån. I et marked med konkurrence og fuld gennemskuelighed vil ændring i produktionsomkostningerne normalt tilfalde forbrugeren. I dette tilfælde danner det blot grundlag for merindtjening i realkredit/bank. Det skal dog retfærdigvis også nævnes, at nogle långivere yder en mindre rabat på bidragssatsen ved for tidligt betalte ydelser.

Dansk landbrug har realkreditgæld svarende til 300 mia. kr. og hvis vi antager at ca. 40% af realkreditlånene er lån med renteregulering hvert 3 eller hvert 5. år svarer det til en merindtjening på ca.120 mio. kr.