Analyse: Hvad betyder den faldende rente for dig?

Budskabet med artiklen er at vise de interessante muligheder, som opstår i lyset af de seneste års kraftige rentebevægelser, måske er det muligheder, som passer til din virksomhed og til dit temperament. Det vigtigt at søge rådgivning om låntypernes egenskaber, ligesom det er relevant at følge renteudviklingen, navnlig hvis man har store gældsposter.

Renten er faldet igennem de seneste måneder. Det gælder næsten for alle typer af lån, men særligt lån med rentebinding i 3 og 5 å er faldet betydeligt dvs ca. 0,6 procentpoint sammenlignet med refinansiering i november 2023. Der er nye meldinger fra centralbankerne om, at renten ikke bliver sat yderligere op og næste renteændring bliver ned. Det forventes at ske i foråret 2024 måske først til sommer.

Renten for lån med rentebinding i 3 år eller 5 år har i dag en rente som er godt 1% lavere sammenholdt med variabelt forrentede lån – F1-lån, cibor-lån m.v. Renten for variabelt forrentede lån afspejler centralbankernes rentesatser.

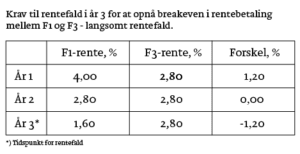

Renten for et variabelt forrentet lån ligger i dag på ca. 4% og med en rente for F3 lån på 2,8% er der en besparelse på ca. 1,2 procentpoint. Spørgsmålet er om lån med rentebinding i 3 år giver lavere rentebetalinger samlet set over de kommende år sammenholdt med et variabelt forrentet lån. Det har vi regnet på.

Vurderet ud fra dagens renteniveau opnås i dag en rentebesparelse – som nævnt – på mere end 1% ved F3 lån sammenholdt med variabelt forrentede lån. Målt i betalte renter er F3-lånet ”foran” variabelt forrentede lån i det kommende år.

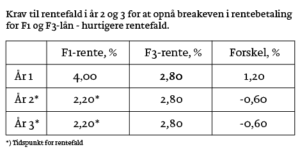

Vores beregninger viser, at renten for et variabelt forrentet lån skal falde til 2,2 % i de efterfølgende 2 år for at udligne den aktuelle rentebesparelse ved F3-lån. Rentefaldet fra centralbankerne kan trække ud, hvorved krav til rentefald stiger for variabelt forrentede lån, hvis disse lån skal udligne rentefordelen ved F3-lån. Vores beregninger viser, at den variable rente skal falde til 1,6% i det sidste år hvis rentebetaling for F3 lån og variabelt forrentede lån skal være på samme niveau målt over det kommende 3 år.

Det er naturligvis vanskeligt at vurdere i stort omfang at renterne bliver sat ned – men de fleste økonomer er enige om at centralbankerne sætter renterne ned, men ikke om hvor meget og hvornår renten skal ned.

Fordelen ved F3 lån, at det giver budgetsikkerhed i de næste 3 år og aktuelt – som nævnt- en fin rentebesparelse. Ved et kraftigt rentefald vil der opstå et kurstab for F3-lån, hvilket dog kun vil være relevant hvis lånet skal indfries indenfor de næste 3 år.

Ovennævnte betragtninger er særligt relevant for låntager med F1-lån som har rentetilpasning hen over de kommende måneder. For låntagere med Cibor-lån kræver det en låneomlægning, hvor omkostningerne ved omlægningen af lån også skal indregnes, hvilket gør overvejelserne om valg af F3-lån mindre relevante.